*) انظر أيضًا: InstaForex trading indicators for USDX

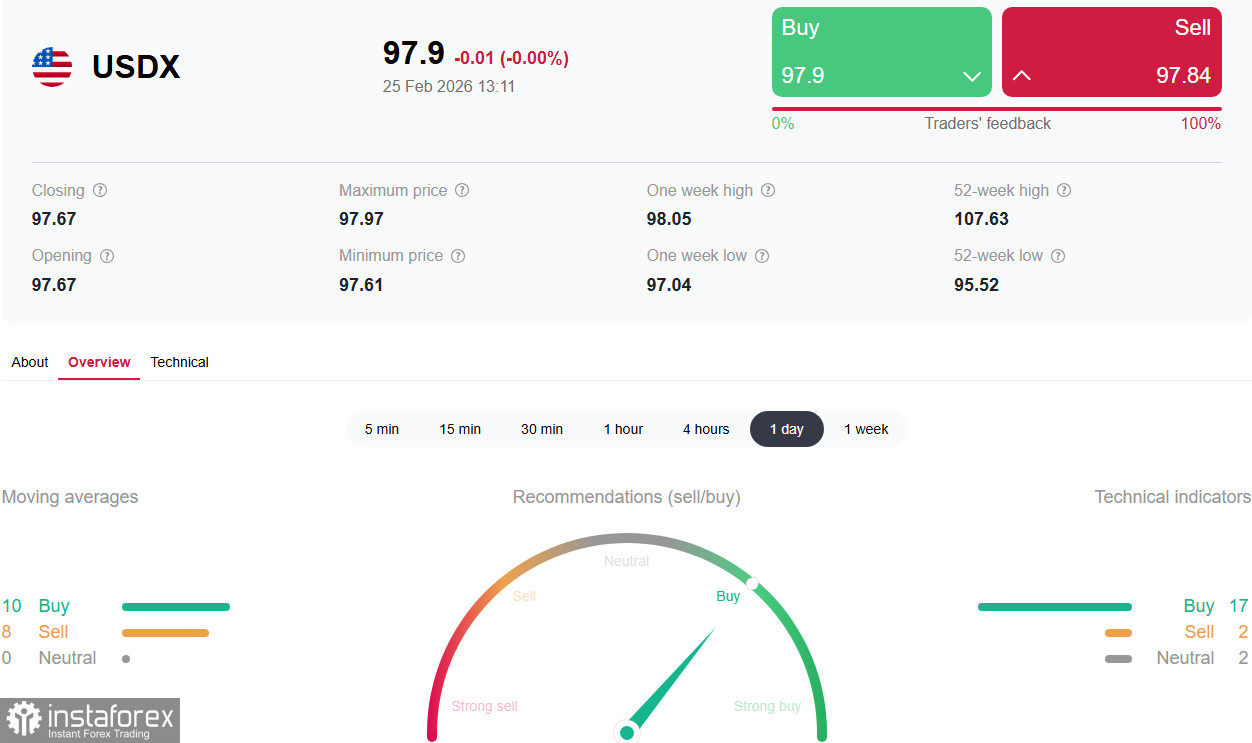

يحافظ الدولار الأمريكي على المكاسب التي حققها سابقًا، ليتداول ضمن مؤشر USDX في نطاق 97.85–97.90 مع بداية الجلسة الأمريكية.

عاد المستثمرون إلى الحذر مجددًا، مدفوعين بقرار المحكمة العليا الأمريكية بشأن القيود التجارية التي فرضتها إدارة الرئيس السابق Donald Trump، وبجولة جديدة من الرسوم الجمركية التي تم الإعلان عنها خلال عطلة نهاية الأسبوع الماضية.

قضت المحكمة العليا الأمريكية بعدم قانونية الرسوم الجمركية على الواردات التي فرضها الرئيس السابق Donald Trump. وفي رد فعل على هذا الحكم، عبّر الرئيس السابق عن استيائه على منصة Truth Social من خلال سلسلة من المنشورات الانفعالية. وتتمحور رسالته الرئيسية حول أن أي محاولة من دول أخرى للسعي وراء تعويضات أو لإلغاء الرسوم القائمة ستُقابَل بمقاومة قوية من جانب واشنطن.

وبحسب Trump، فإن الإدارة مستعدة لاتخاذ تدابير لتوسيع نطاق القيود لتشمل مجالات لم تكن مشمولة سابقًا في النزاعات التجارية. ويتضمن ذلك احتمال فرض عقوبات جديدة، وتشديد إجراءات ترخيص السلع والخدمات، واستخدام طيف أوسع من الأدوات التنظيمية. كما سيتم قريبًا تطبيق ضريبة شاملة بنسبة 15%، في حين ستتوقف الرسوم التي فُرضت سابقًا بموجب قانون International Emergency Economic Powers Act (IEEPA) عن السريان.

يخلق هذا التطور مرحلة انتقالية في السياسة التجارية الأمريكية. فعلى الرغم من تغيّر الأساس القانوني الأولي للضرائب، تظل الاستراتيجية العامة القائمة على حماية السوق المحلية والمنتجين المحليين دون تغيير. وهذا يعني أن البلاد ستواصل اتباع سياسة اقتصادية قائمة على الحمائية، ولكن بصيغة متكيّفة مع الظروف الجديدة في التجارة الدولية.

عمليًا، يفتح قرار المحكمة فصلًا جديدًا في تاريخ العلاقات التجارية للولايات المتحدة مع شركائها، ويُمهّد الطريق لمزيد من تصاعد التوترات. ومن المهم الإشارة إلى أن موقف الإدارة يأتي كإجراء وقائي يهدف إلى تجنب دعاوى قضائية إضافية وتفادي العواقب السلبية المحتملة على الشركات والصناعة الأمريكية. ووفقًا لذلك، يُتوقَّع مزيد من تصاعد حدة الصراع التجاري الدولي، مصحوبًا بتشديد الرقابة على عمليات التصدير والاستيراد وتعقيد آليات التفاعل القانوني بين الأطراف.

وعامل دعم إضافي للدولار تمثّل في تصريحات مسؤولي مجلس الاحتياطي الفدرالي، الذين أكدوا مجددًا التزامهم بسياسة نقدية متشددة. وقال عدد من أعضاء لجنة الاحتياطي الفدرالي، ومن بينهم رئيس الاحتياطي الفدرالي في شيكاغو Austan Goolsbee، إن تراجع التضخم يجب أن يكون الشرط الأساسي قبل أي تيسير في السياسة النقدية.

البيانات الاقتصادية الكلية: الصورة إيجابية

بعد سلسلة من الخسائر، أظهر الدولار الأمريكي أخيرًا بوادر تعافٍ، مدفوعًا بمؤشرات اقتصادية جديدة. فقد ارتفع متوسط التغير الأسبوعي في وظائف القطاع الخاص غير الزراعي وفق بيانات ADP إلى 12.8 ألف، ما يشير إلى تعافٍ تدريجي في سوق العمل الأمريكية.

وتظل أسواق الأسهم مستقرة بدعم من البيانات الاقتصادية الإيجابية. كما تبدو الأوضاع الاقتصادية المحلية مستقرة، وهو ما تؤكده الإحصاءات الحديثة. فوفقًا لأحدث التقارير، يواصل إنفاق المستهلكين الأمريكيين الارتفاع، مع زخم قوي: إذ بلغ نمو مؤشر PCE السنوي 3.0%، متجاوزًا التوقعات السوقية البالغة 2.9%. كما أن معدل التضخم الشهري جاء أعلى من التوقعات، مرتفعًا من 0.2% إلى 0.4%.

وفي الوقت نفسه، يُظهر سوق العمل ديناميكيات إيجابية؛ إذ تراجعت طلبات إعانات البطالة الأولية بأكثر من المتوقع، من 229 ألفًا إلى 206 آلاف خلال الأسبوع الماضي. وتشير هذه الأرقام إلى تحسن في ظروف التوظيف وتؤكد مرونة الاقتصاد الأمريكي في مواجهة المخاطر العالمية.

ويحظى كل من الأصول الأمريكية والدولار بدعم إضافي من تحسّن ثقة المستهلكين. فقد ارتفع مؤشر ثقة المستهلك الصادر عن Conference Board بشكل ملحوظ في فبراير إلى 91.2، متجاوزًا بكثير قراءة يناير المعدّلة عند 89.0 (من 84.5).

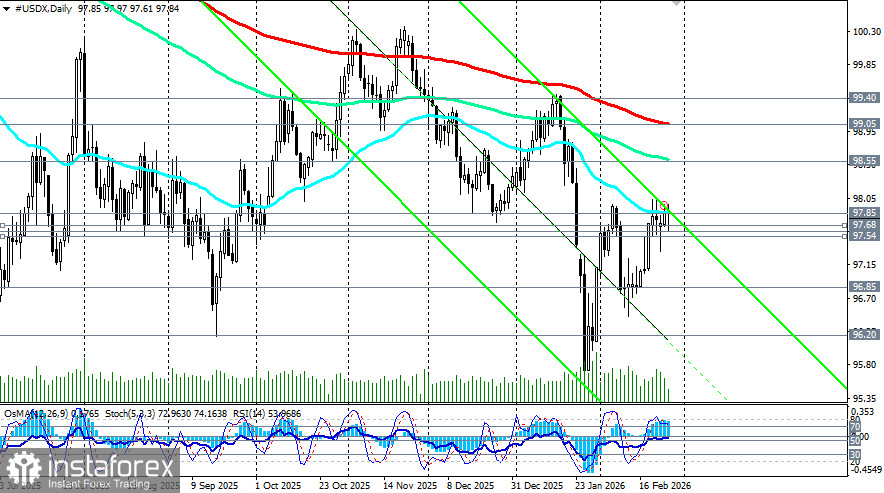

فضلًا عن ذلك، يواصل الدولار الأمريكي التقدّم مقتربًا من مستوى مقاومة مهم بالقرب من 98.00 ضمن مؤشر USDX، ما يجذب اهتمام المشترين.

تدعم هذه العوامل التوقعات باستمرار نمو اقتصادي معتدل وتحسن متانة الأصول المالية الأمريكية، حتى في ظل تصاعد المخاطر الجيوسياسية وتقلب أسعار السلع الأساسية.

توقعات Fed والسوق

على الرغم من تفاؤل المستثمرين بشأن الآفاق الاقتصادية، لا يزال تركيز الأسواق منصبًّا على قرارات Federal Reserve المرتقبة. لا يزال الرئيس جيروم باول يتبنى موقفًا حذرًا، مفضّلًا الإبقاء على الأوضاع النقدية الحالية. ومع ذلك، قد تتغير الاستراتيجية قريبًا، إذ تنتهي ولاية باول في الربيع، مما يفتح المجال أمام قيادة جديدة قد تميل إلى انتهاج سياسة أكثر تيسيرًا. ويعتقد بعض الخبراء أن رئيس Fed الجديد قد يغير مسار السياسات، مفضلًا إجراءات أقل تشددًا لدعم الاقتصاد.

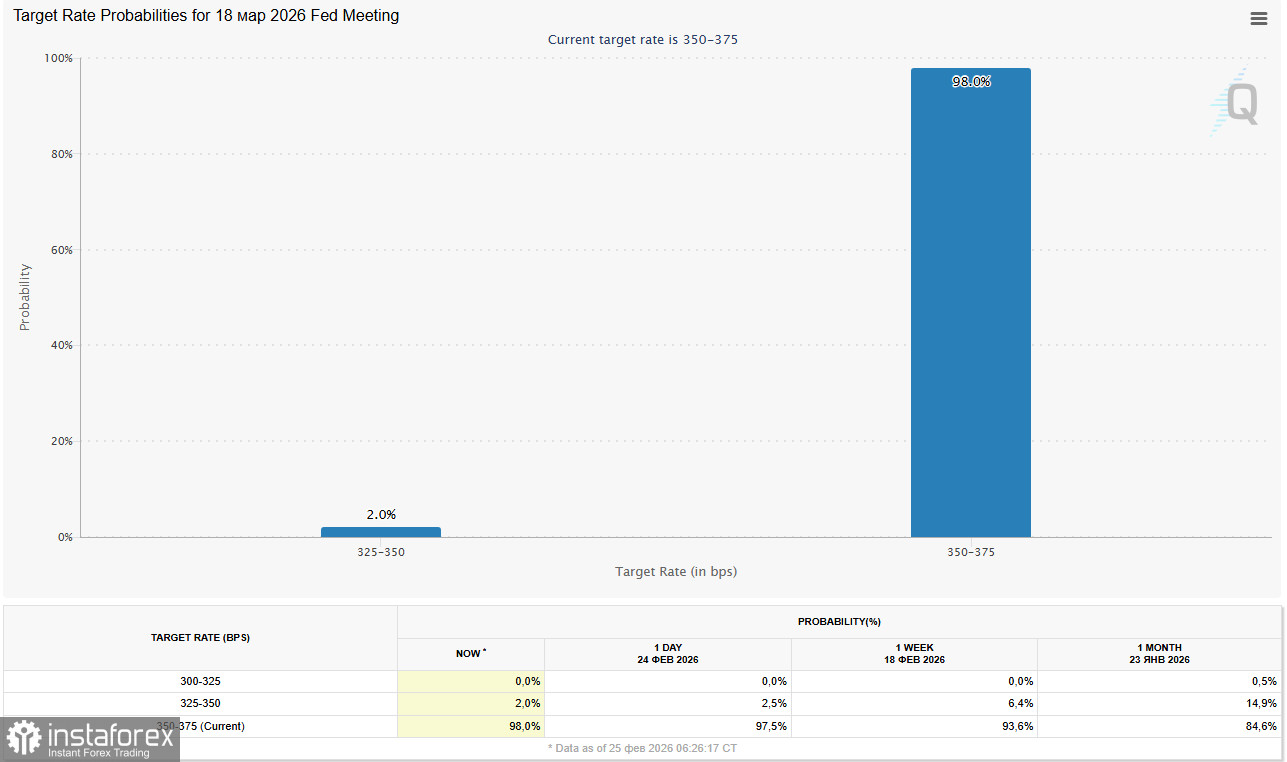

في الوقت الحالي، يظل مخطط الاحتياطي الفيدرالي للتوقف المؤقت في مارس قائمًا وفقًا لأداة CME FedWatch Tool، مع احتمال يبلغ اليوم نحو 98%.

في الوقت نفسه، لا يزال المستثمرون يتوقعون قيام الاحتياطي الفيدرالي بخفض أسعار الفائدة هذا العام، رغم أن التوقيت الدقيق لذلك لا يزال غير مؤكد. ويتصور المحللون ثلاث تخفيضات متتالية بمقدار 25 نقطة أساس بدءًا من يوليو أو سبتمبر من هذا العام. قد تؤدي المرحلة الأولى إلى خفض سعر الفائدة الأساسي ضمن نطاق يتراوح بين 3.50 و3.85%.

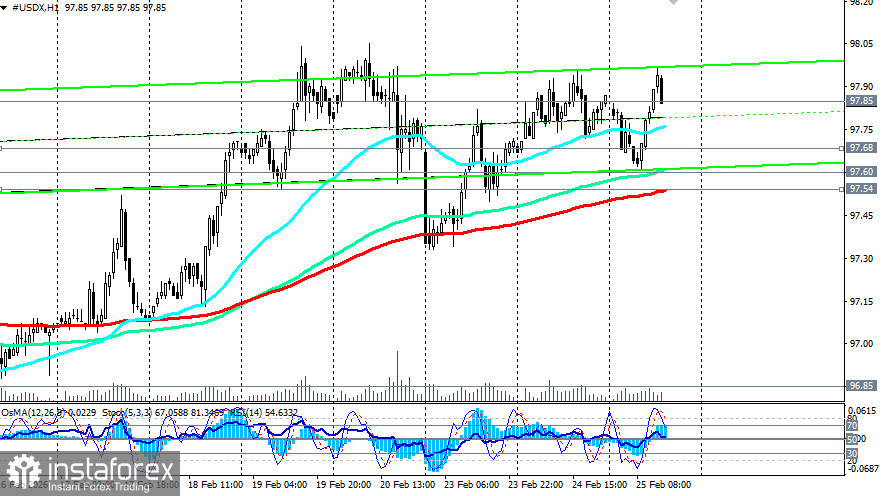

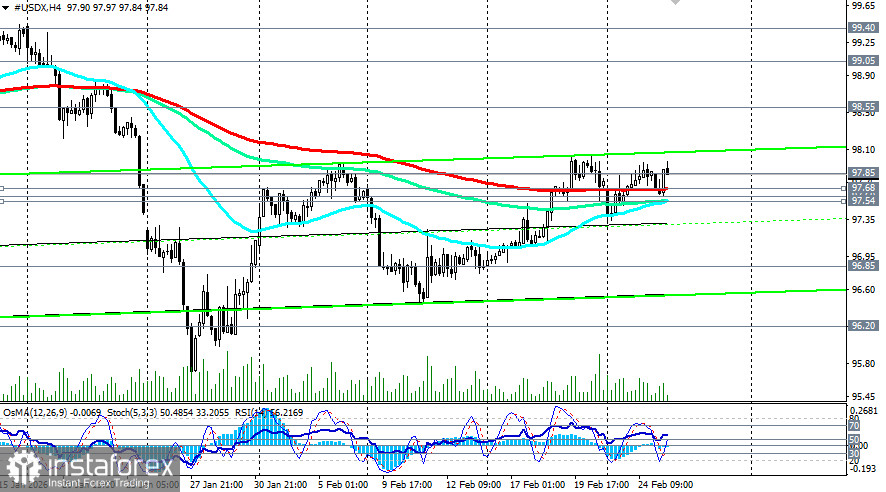

الصورة الفنية

الأسابيع المقبلة ستكون حاسمة: الحفاظ على المنطقة 97.54 (EMA200 على الرسم البياني للساعة الواحدة) – 97.85 (EMA50 على الرسم البياني اليومي) سيبقي فرصة تحقيق مكاسب إضافية؛ أما كسر مستوى 97.30 (القيعان الأسبوعية) – 97.00 فقد يؤدي إلى تراجعات أعمق مع احتمال الدخول في المنطقة الهابطة العالمية، والمحصورة حاليًا بدعم رئيسي عند 96.85 (EMA200 على الرسم البياني الشهري) ومستويات دعم محلية عند 96.20 (القيعان المسجلة في سبتمبر 2025) و96.00.

في سيناريو صعودي (استنادًا إلى بيانات تضخم قوية أو لهجة متشددة من الفيدرالي)، من المتوقع أن يعود مؤشر USDX ليتجاوز مستوى 99.05 (متوسط EMA200 على الرسم البياني اليومي) و99.40 (متوسط EMA50 على الرسم البياني الأسبوعي) مستأنفًا الاتجاه الصاعد. أول إشارة لهذا السيناريو ستكون باختراق أعلى مستوى لليوم عند 97.97 والقمة المسجّلة في فبراير عند 98.05، مع استهداف فوري لمناطق قريبة من مستوى المقاومة حول 98.55 (متوسط EMA144 على الرسم البياني اليومي).

الخلاصة

وهكذا، يواصل الاقتصاد الأمريكي إظهار علامات الاستقرار والقدرة على الصمود على الرغم من المخاطر الخارجية المستمرة والتغييرات السياسية الداخلية، فيما تحاول عقود USDX الآجلة تطوير حركة صعودية ضمن منطقة صعودية قصيرة الأجل — أعلى مستويات الدعم 97.54 و97.68 (المتوسط المتحرك الأسي EMA200 على الرسم البياني لأربع ساعات).

ومع ذلك، يُنصح المستثمرون بمتابعة التطورات عن كثب، والحفاظ على قدر من المرونة، والاستعداد للاستجابة السريعة لأي تغيّرات محتملة.