USDX : Les minutes du FOMC et les données PCE de vendredi détermineront si le dollar peut conserver son support et amorcer un rebond en direction de 99,10, ou si une rupture de 96,90 ouvrira la voie à une nouvelle phase de faiblesse.

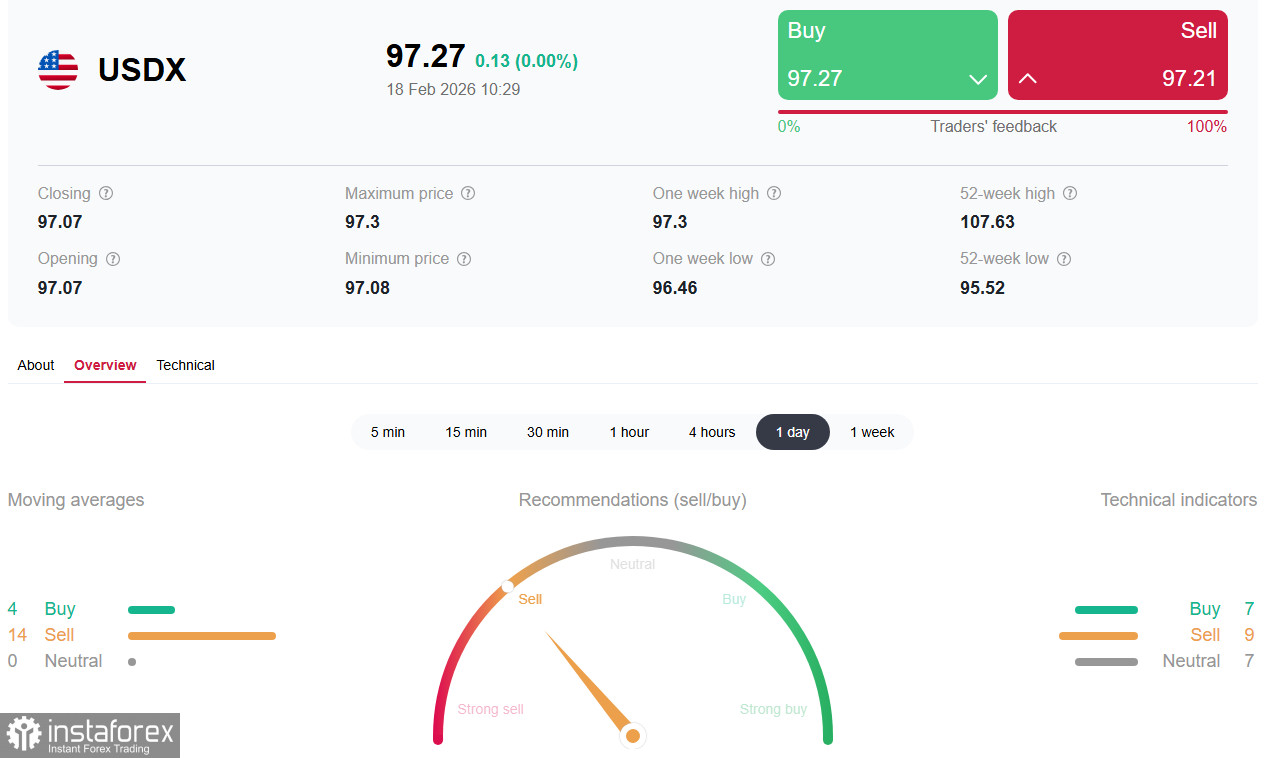

Le dollar américain enregistre des gains modérés dans la première moitié de la séance d’aujourd’hui. L’indice du dollar (USDX), dans le sillage d’une impulsion haussière entamée la semaine dernière, teste la zone de 97,30 pour une possible cassure à la hausse, alors qu’il tente de remonter vers le sommet d’hier et le plus haut de six jours, proche de 97,50.

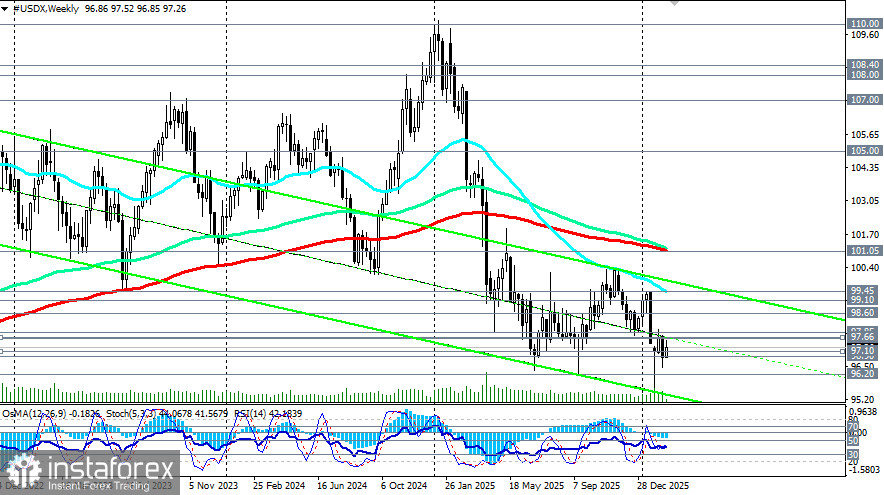

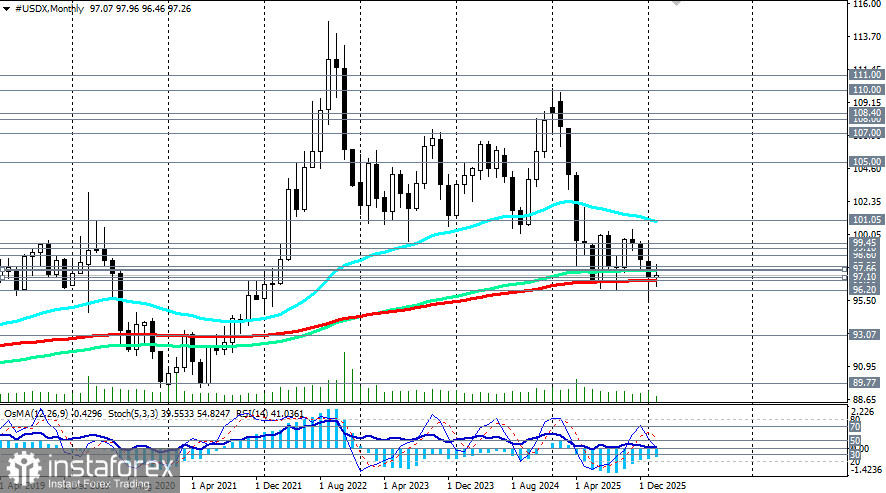

Après une période difficile, marquée par un repli d’environ 9,5 % en 2025 (sa plus mauvaise performance annuelle depuis 2017), l’USDX consolide à proximité du support stratégique clé de 96,90. La configuration du jour reflète un affrontement entre le regain d’anticipations d’assouplissement de la Fed et les niveaux techniques qui pourraient déterminer la trajectoire du dollar pour les prochains mois.

Parallèlement, il apparaît clairement que le dollar a besoin de nouveaux catalyseurs pour prolonger sa progression, et les intervenants de marché se tournent vers les prochaines publications macroéconomiques ainsi que vers les minutes du FOMC de la réunion de janvier (attendues à 19 h 00 GMT).

Inflation et marché du travail Le principal moteur de l’optimisme des investisseurs a été la publication de l’inflation vendredi dernier : en glissement annuel, l’indice CPI est passé de 2,7 % à 2,4 % — son niveau le plus bas depuis mai 2025 — et l’inflation mensuelle est retombée à 0,2 % après 0,3 % (contre des attentes de 2,5 % et 0,3 %). L’indice CPI de base a légèrement reculé à 2,5 % en glissement annuel, après 2,6 %, tout en progressant de 0,3 % sur un mois.

Ces chiffres font apparaître un ralentissement inattendu de l’inflation, principalement tiré par la baisse des coûts de logement (loyers) et de l’énergie, et les marchés ont ajusté en conséquence la probabilité d’un assouplissement de la Fed.

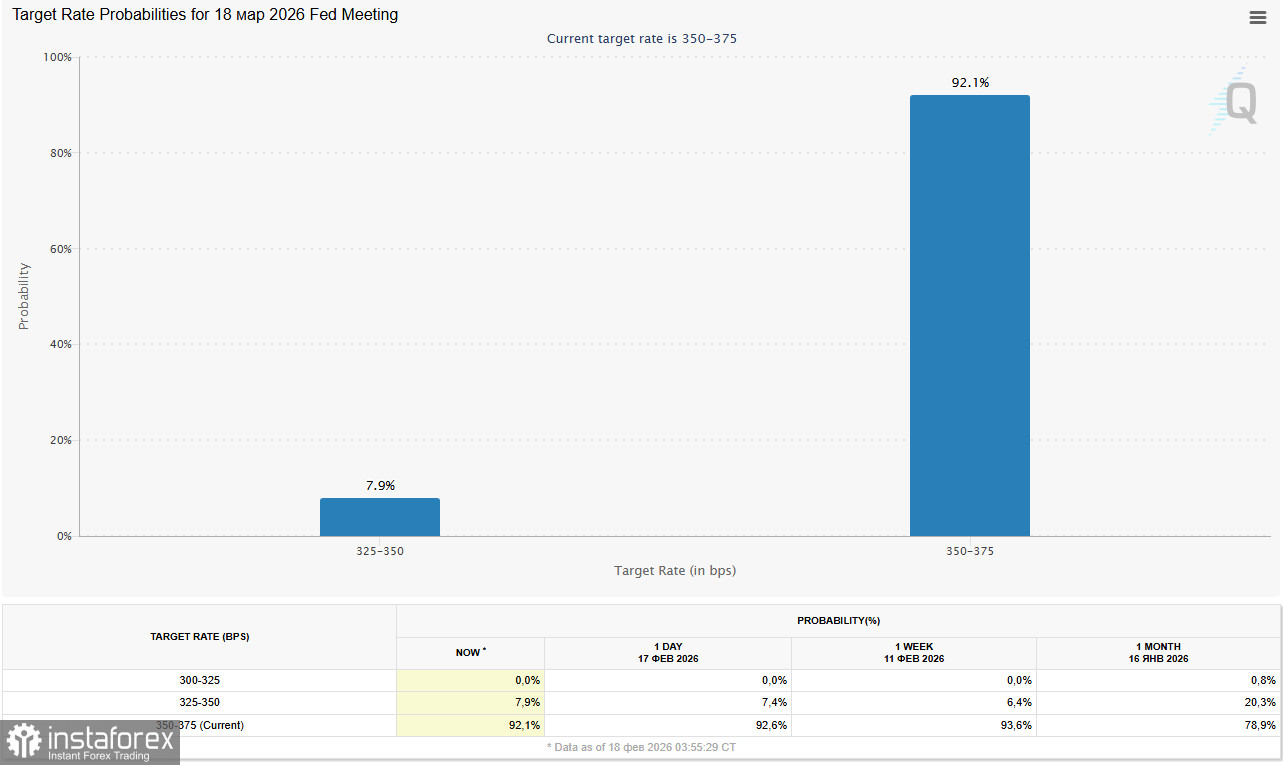

Selon le CME FedWatch Tool :

- La probabilité que le taux directeur reste à 3,50–3,75 % lors de la réunion de mars (18 mars) est aujourd’hui d’environ 92,1 % (en hausse par rapport à 81 % une semaine plus tôt).

- La probabilité que la première baisse intervienne en juin est d’environ 52 %.

- Les investisseurs anticipent désormais deux voire trois baisses de taux en 2026.

Le président de la Chicago Fed, Austan Goolsbee, a déclaré qu’il pourrait y avoir plusieurs baisses de taux supplémentaires cette année si l’inflation continue de ralentir vers l’objectif de 2 %, mais il a souligné qu’il avait besoin de 6 à 8 mois de données confirmant cette tendance avant d’agir. Tous les responsables de la Fed ne sont pas aussi optimistes : le gouverneur Michael Barr a indiqué que la Fed maintiendrait probablement les taux « pendant un certain temps » et qu’il souhaitait voir des signes durables de recul de l’inflation avant d’envisager des baisses.

Par ailleurs, le rapport sur l’emploi de janvier, publié le 11 février, a surpris à la hausse : les effectifs salariés ont augmenté de 130 000 (la plus forte progression depuis plus d’un an) et le taux de chômage a reculé de façon inattendue à 4,3 %. Cela renforce l’argument de la résilience du marché du travail et complique les attentes de baisses de taux imminentes.

Facteur politique : la nomination de Kevin Warsh La nomination de Kevin Warsh à la présidence de la Fed a apporté une certaine stabilité aux anticipations. La réputation de Warsh en tant que dirigeant équilibré, qui n’est pas favorable à de nouveaux achats d’actifs par la Fed, a atténué les craintes d’un assouplissement excessif et les menaces pesant sur l’indépendance de la Fed.

Après cette nomination, les inquiétudes concernant un effondrement brutal du dollar se sont estompées. Toutefois, la procédure de confirmation au Sénat pourrait devenir conflictuelle à propos des questions d’indépendance de la Fed, ajoutant un risque politique. Les marchés ont réduit une partie de leurs paris baissiers sur le dollar, mais les investisseurs sont toujours prêts à payer pour se couvrir contre de forts mouvements dans un sens comme dans l’autre.

Contexte géopolitique : le facteur Iran Les tensions géopolitiques ajoutent une variable supplémentaire. L’Iran a temporairement fermé le détroit d’Hormuz pour des exercices militaires, sur fond de reprise des négociations nucléaires avec les États‑Unis, ce qui crée un risque haussier pour le pétrole et soutient la demande de dollar comme valeur refuge. Dans le même temps, des informations selon lesquelles des principes de base seraient en cours d’accord dans les pourparlers ont quelque peu modéré la vigueur du dollar.

Points de vue des analystes : un diagnostic partagé

- Scénario haussier : appréciation du dollar au moins jusqu’au troisième trimestre 2026 par rapport à l’euro, au CAD et à la GBP, soutenue par l’amélioration des perspectives de croissance américaine, une demande étrangère soutenue pour les actions et obligations américaines, et une posture de politique monétaire moins agressive avant les élections de mi‑mandat. Une grande partie du sentiment négatif, selon cette analyse, serait déjà intégrée dans les prix.

- Scénario baissier : le dollar est incapable d’engager une hausse durable et se dépréciera au cours de l’année, l’administration préférant une monnaie plus faible.

Événements clés à venir

Cette semaine, les marchés se concentreront sur :

- 18 février : compte rendu (minutes) du FOMC — à la recherche d’indices sur le calendrier et l’ampleur des baisses de taux.

- 19 février : inscriptions hebdomadaires au chômage, balance commerciale et interventions de responsables de la Fed.

- 20 février (journée clé) : PIB du T4 2025 et mesure préférée de l’inflation par la Fed, l’indice PCE de base. Un PCE en ralentissement maintiendra vivantes les anticipations de baisse des taux.

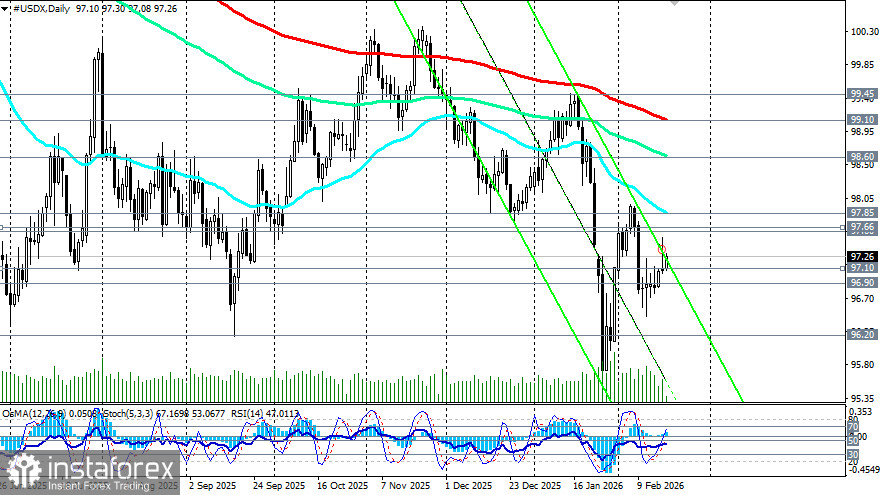

Situation technique

D’un point de vue technique, le USDX s’appuie sur un support stratégique à 96,90 (moyenne mobile exponentielle 200 périodes mensuelle). Une cassure en dessous de ce niveau propulserait le USDX en territoire de marché baissier global, ouvrant la voie à de nouvelles baisses dans un contexte de faible inflation, de risques géopolitiques et de changements potentiels de politique monétaire. L’indice évolue sous les moyennes mobiles exponentielles 200 périodes quotidienne et hebdomadaire, ce qui confirme un biais baissier. Les indicateurs techniques mettent également en évidence une pression vendeuse persistante.

Conclusion

L’USDX se trouve à un tournant critique. Le support à 96,90 est le dernier bastion avant un marché baissier plus large. Sur le plan fondamental, le ralentissement inattendu de l’inflation a ouvert la voie à un assouplissement de la Fed, mais la résilience du marché du travail et la prudence des commentaires de la Fed (Barr, Goolsbee) freinent toute action immédiate.

La nomination de Kevin Warsh a temporairement stabilisé les anticipations, mais le processus de confirmation au Sénat pourrait introduire de nouveaux risques. Les prochains jours seront décisifs : les minutes du FOMC, et surtout le PCE de vendredi, détermineront si le dollar peut préserver son support stratégique et amorcer un rebond vers 99,10, ou si une rupture sous 96,90 ouvrira une nouvelle phase d’affaiblissement. Pour l’instant, l’équilibre entre les forces techniques et fondamentales appelle à la prudence, mais le verdict final viendra des données d’inflation et de la réaction du marché.